荣晏 李燕玉

摘 要:由于互联网技术的应用和发展,带动各个行业进行全面的重塑。保险行业,从产品设计到服务,再到市场结构,都因互联网的兴起,发生了翻天覆地的变化。特别是“互联网+”这一概念,在生产要素的分配上有效促进了互联网的优化整合,对传统产业产生了深远影响,产生了多种新型经济社会开发的项目。互联网保险作为当前互联网技术深入普及发展背景下所研发出来的一种新型保险类型,其相较于以往保险产品具有更加广泛的受众群体,业已成为我国范围内保险业务的一项重要组成内容。随着近年来我国互联网技术的进一步普及和升级,互联网保险的市场容量也不断扩大,互联网保险行业的发展已经进入一个新的起点,其市场需求不断扩大且对于整体保险行业的飞速发展也起到了越来越重要的作用。本文使用SWOT方法分析优缺点,详细说明和概括影响互联网保险需求的因素,提出相关对策。

关键词:互联网保险;市场结构;产品附加值

随着互联网技术的迅猛发展和信息通信技术的进步,互联网保险产业已经逐步替换了传统保险行业的发展方式,利用互联网进行商业活动和管理公司已成为新的发展趋势。尤其值得注意的是,互联网具有打破地域限制,不需要“面对面”交易的天然属性,这对于以民企和外资为主中小保险公司来说,无疑具有巨大的吸引力。然而,互联网保险发展的过程中还存在着许多问题。如何提升互联网保险产品质量水平,生产具备国际竞争力的互联网保险产品,同时预防国外各种形形色色的发展壁垒,都纷纷成为我国互联网保险发展需要解决的问题。本文通过对互联网保险行业市场现状的分析,客观地分析互联网市场保险的竞争力水平,试图对互联网保险行业的进一步发展提供一些参考建议。

一、互联网保险的基本现状分析

(一)互联网保险的基本现状分析

随着我国互联网的快速发展,传统保险业与大数据,云计算、人工智能等技术不断融合,互联网保险应运而生,各种互联网保险机构如雨后春笋不断涌现,退货险、骑行险、奇葩险等产品层出不穷,互联网保险行业飞速发展。我国互联网保险的发展始于1997年,我国互联网保险发展历程主要分为四个阶段:萌芽期、探索期、全面发展期和爆发期。当前,我国互联网保险正处于爆发期。

互联网保险是一种以互联网平台技术为基础而研发出来的新型保险模式,其相较于以往保险产品不仅仅是产品内容或者产品渠道上的创新,而是整体保险业务开展模式的极大创新。在互联网保险业务的开展過程中,保险公司以及其他保险中介结构能够通过互联网技术创建相应的服务平台,继而在服务平台上为客户提供各种类型的保险产品与相关服务,通过互联网服务平台有效完成在线投保、在线承保、在线理赔、在线销售等多项业务流程,还能够通过互联网服务平台要求第三方支付公司完成保险业务中所有费用的即时支付,对于提升传统保险业务的渠道丰富程度、资金及时程度、客户参与程度以及整体业务的便捷程度、安全程度等均有非常积极的作用。

(二)互联网保险的发展情况

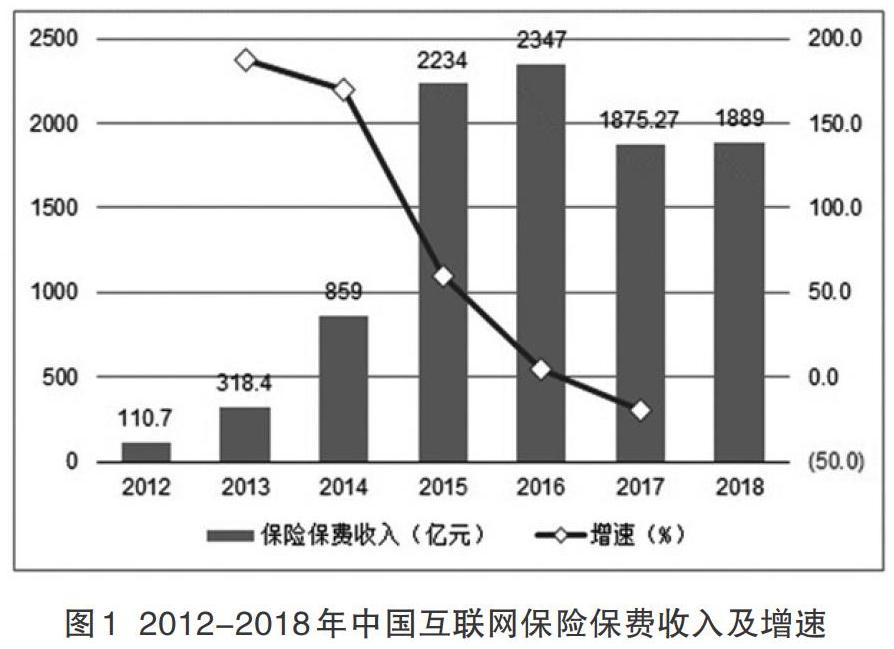

从近年来我国互联网保险业务发展成就来看,首先我国互联网保费收入相较以往始终处在不断增长的发展趋势过程中。2016年我国互联网保费收入已经超过2300亿元人民币,其相较于2011年我国互联网保费收入已经有了70倍的增长,整体增长速度非常快且互联网保费收入在保险行业的整体保费收入中占据比例也处于不断提高的趋势。其次结合我国范围内互联网保险业务的地区发展情况来看,当前我国互联网保险业务发展过程中不同地区在保费收入上也存在较大的差异,尤其是东部较为发达的地区保费收入最高,而中部、西部则明显较低。

深入到各个城市来看,我国经济较为发达的江浙沪地区其保费收入明显高于广西、青海等地区的城市,说明地区保费收入与当前地区的经济发展水平亦有非常密切的关系;针对我国范围内互联网保险业务的客户群体来看,近年来我国参与互联网保险的客户数量不断增长。究其原因,一方面在于互联网保险本身对客户的互联网使用能力有一定的要求,另一方面“80后”“90后”人群正处于日新月异的国家发展时期,其对于新事物的接受能力较高,能够快速接受互联网保险这一新型保险业务。

二、互联网保险需求的影响因素分析

结合近年来我国互联网保险业务的实际发展情况,同时吸收其他相关人员的研究结果来看,我国互联网保险需求的影响因素主要涵盖以下内容:

(一)经济因素

经济因素对互联网保险需求的影响主要体现在与个人可支配收入对客户购买互联网保险上的影响。首先从个人方面来看,如果一个人可支配收入并不足以其购买互联网保险业务,那么其势必不可能办理相应的互联网保险业务;其次从地区方面来讲,如果当前地区经济发展较为落后,地区内人均可支配收入均较低的情况下,那么地区范围内具有购买互联网保险能力的人口数量也必然较低。再结合当前互联网保险的实际发展情况来看,江浙沪地区保费收入明显高于其他经济不发达地区的现象来看,说明经济因素是影响居民互联网保险需求的一项重要因素。

(二)人口因素

人口因素不仅是影响地区经济发展的一项重要因素,也是影响居民互联网保险需求的一项重要因素。尤其是我国本身幅员辽阔且人口众多的情况下,近年来我国人口老龄化程度与人口抚养率等不断发展变化,由此对居民互联网保险的需求增长也会造成相应的影响。此外,人口数量众多的情况下,地区范围内人均教育水平越高,那么人们对于互联网保险这一新型保险业务的接受能力就越高,对互联网保险的购买需求也会不断提升。因此人口因素中的人口数量因素、人均受教育程度因素、人均可支配收入因素等,均是对居民互联网保险需求产生影响的重要因素。

(三)技术因素

技术因素对互联网保险需求的影响主要体现在互联网的普及程度与移动电话的普及程度这两个方面。首先在互联网的普及程度上,互联网本身技术的进步以及其普及程度的不断增长,能够帮助我国范围内越来越多的居民接触到互联网并开始使用互联网,进而在互联网上完成保险购买、分析、赔付等多项业务。需要明确的是,居民接受并学会使用互联网,与居民购买互联网保险本身并无必然性的联系。因此保险企业与相关保险中介结构仍然要不断加强对互联网保险的宣传,激发居民对互联网保险的需求,如此才能在互联网普及程度的基础上提升互联网保险的销售量。

三、互联网保险市场的SWOT分析

(一)互联网保险产业发展优势

与传统的保险业相比,互联网保险产业发展的优点是集中了大量丰富的资源和便利的服务。增强了资源的开放性和相互作用,如客户信息和产品商务需求等,促进了客户群体的产品创新与组合,改善了产品服务的质量和效率,节省了大量的运营成本。

(二)互联网保险产业发展劣势

互联网保险产业改变了营业员与客户直接面对面交易的方式,在流程和程序中存在较多的非人性方面,不能直接而生动地说明客户的问题,因此对于推广新的产品来说具有相对的影响。同时,互联网保险产业面临着互联网金融产品的普遍问题,比如支付安全的问题和保护客户个人信息等网络安全风险问题。

(三)互联网保险产业发展机会

经过近几年的开发,互联网保险行业保险已经发展了相当规模,由于保险产业的激烈竞争,互联网保险行业仍然是社会大众关注的焦点,也是对未来投资增加的焦点。通过“互联网+”的深化和体现,网络环境将进一步提升,网络普及率将进一步提高,新的潜在顾客群将继续用于产业发展。

(四)互联网保险产业发展威胁

外国保险公司的大规模进驻和国内新型公司的建立,将进一步深化产业竞争。外企在财务健全性和管理经验方面具有一定的优势,但国内新兴公司在税率方面更为积极,这对市场细分产生一定的影响。

四、互联网保险行业的改善对策

由于“互联网+”时代的来临,国内互联网保险业即将面临新一轮的发展冲击。综合以上内容分析,相关建议如下:

(一)提高互联网保险行业的服务水平

经过近几年的发展,互联网保险市场终于趋于稳定水平。保险客户对“降价”和“促销礼物”等卖方的方式不敏感,对保险公司的索赔服务功能越来越关注。

(二)强化互联网保险产品的创新能力

在网络发达时代,通过大量的数据支持,可使产品个性化,满足过去所不满足的保险需求。为了产品需求的增长及产品设计的革新,最大限度地利用大数据是网络保险产业的发展方向之一。创新作为促进我国经济发展的重要道路,政府部门应进一步加强对互联网技术的发展与创新,一方面,不断提升互联网技术在我国广阔环境中的普及程度,另一方面,不断加强对互联网技术的使用创新、研发创新。相关保险机构在互联网技术的发展过程中也应当不断创新,通过销售渠道、销售模式、客户服务、保险产品等多种类型的创新,促使客户在互联网保险购买过程中获得更加良好的服务体验,进一步拓寬互联网保险市场。

(三)促进互联网保险经营模式的深化革新

“互联网+”时代已经不再把发展互联网保险产业作为传统的收益模式来限制,不仅资源整合和商业重组,而且O2O、B2B、B2C和C2B模式创新的探索也逐渐成为可能。当前社会发展已经进入知识经济的时代,科学技术作为第一生产力其对于推动国家经济发展作用的重要性愈发凸显。

我国互联网保险业务不断增长,人口因素、经济因素、技术因素是对互联网保险业务需求具有重要影响的主要因素。政府部门与相关保险机构应当结合互联网保险需求的主要影响因素,不断加强对互联网技术的普及和创新,以此不断提升互联网保险的需求量,促进互联网保险行业不断快速发展。

参考文献:

[1]杨剑锋.论混业经营与互联网金融趋势下保险营销员的管理创新[J].保险职业学院学报,2016(04)

[2]粟榆,陈宇靖,张洋.“互联网+”背景下保险营销模式变革研究[J].金融发展研究,2016(09)

[3]李勇斌.互联网保险消费行为特征及需求影响因素研究[J].上海保险,2018,No.392(6):54-58.

[4]汤英汉.基于分层回归的中国互联网保险驱动因素实证研究[J].深圳职业技术学院学报,2015(05):34-41.

作者简介:

荣晏(2000- ),女,汉族,黑龙江省牡丹江市人,吉林外国语大学国际经济贸易学院,本科;

李燕玉(1978.7- ),通讯作者,女,朝鲜族,吉林省永吉县人,博士研究生,吉林外国语大学国际经济贸易学院,讲师,研究方向:日本经济、东北亚区域经济。

猜你喜欢互联网保险市场结构外商直接投资对我国汽车产业市场结构影响研究现代商贸工业(2016年8期)2017-01-07中国互联网产业SCP范式分析现代商贸工业(2016年8期)2017-01-07基于SCP范式的煤炭采选业分析现代商贸工业(2016年22期)2016-12-27互联网保险合同的法律分析西部金融(2016年8期)2016-12-19互联网汽车保险需求分析合作经济与科技(2016年24期)2016-12-07互联网保险的创新商业模式研究时代金融(2016年27期)2016-11-25浅议公路经营权市场结构科学与财富(2016年15期)2016-11-24学术期刊数字出版的运行模式与市场结构出版广角(2016年15期)2016-10-18互联网保险产品营销模式及创新探析商(2016年6期)2016-04-20